让不懂建站的用户快速建站,让会建站的提高建站效率!

起原:健闻盘考天元证券--致力于打造全国领先实盘配资平台!

特约作家/何京蔚 乔燕薇

记者/李琳

12月7日,本年国谈的最终成果“靴子落地”。酝酿整整一年后,商保翻新药目次终于出炉,开启了中国医药支付的“双目次”期间。

在7日上昼举行的2025翻新药高质料发展大会上,国度医保局现场发布了2025年《国度基本医疗保障、生养保障和工伤保障药品目次》及《营业健康保障翻新药品目次》。

此轮国谈,国度医保药品目次新增了114种药品,有50种是一类翻新药,总体顺利率88%,高于2024年的顺利率76%。与此同期,经过药企与保司的价钱协商,有19款药品纳入首版商保翻新药目次。

基本医保目次方面,新增品种依然高度辘集在肿瘤、心脑血管、代谢及免疫等患者基数大、用药旅途教育的领域,其中肿瘤翻新药最为明显。ADC药物和双抗药物仍是本年热点,纳入阴私病药物的节拍则出现明显放缓,占新增品种总额比例从14.3%降至7.9%。

商保翻新药目次方面,翻新药目次掀开大门接待CAR-T药物,五款呈报翻新药目次的CAR-T药物通盘纳入;两款阿尔茨海默症新药顺利进入目次;用于诊疗神经母细胞瘤、戈谢病、短肠空洞征等阴私病的6款药物纳入目次,阴私病药品在翻新药目次的占比接近三分之一。

进入“双目次”期间,基本医保目次的定位愈加了了。而手脚新惹事物,翻新药目次改日奈何落地?商保能给翻新药带来些许支付放量?而长久靠近支付难问题的阴私病药品,在两版目次之间又将奈何周旋?

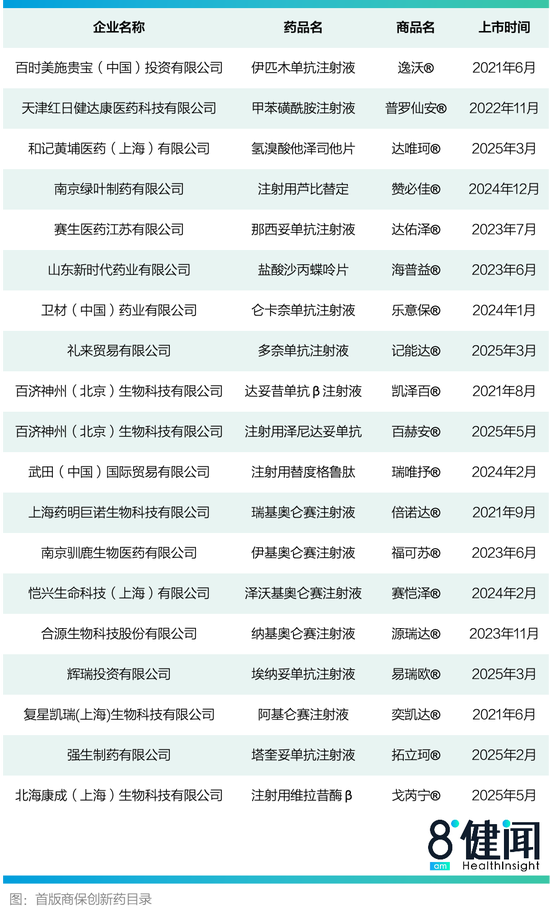

纳入19款翻新药,首版商保翻新药目次出炉

2025国谈的商保药品价钱协商迎来了最终的成果。国度医保局“摸着石头过河”,以相对严慎的方式完成了首年翻新药目次的制定。

最终,共有19款翻新药被纳入商保翻新药目次,数目远低于惠民保特药目次的平均41款药品数目。

翻新药目次药品的遴择可谓荒谬“严慎”——率先,呈报翻新药目次并通过初步格式审查的药品多达121种,但通过众人评审进入价钱协商步调的药品有24款,通过率仅为20%,而价钱协商步调的药品通过率较高,3/4的药品齐与保司达成了扣头条约。

备受珍贵标CAR-T药物是翻新药目次的最大亮点。本年呈报翻新药目次的5款CAR-T药物,价钱区间在99.9万元~120万元/针,最终通盘齐被纳入了目次。

翻新药目次掀开大门理睬CAR-T药物,是国度医保局对保司过往实行的积极回复。⼀直以来,CAR-T药物齐所以惠⺠保为代表的商保产物招引参保的“⾦字牌号”,各地惠民保纳入CAR-T药物的施展赶紧。

但由于每家药企与保司协商的扣头价钱守密,五款CAR-T药物在商保商场的竞争仍然热烈,还是在商保商场站稳脚跟的药企也不敢败坏。

一位闇练医保的东谈主士刘明(假名)指出:“有的药品还是进了许多惠民保,但是翻新药目次出台以后,假如同类的竞品进了目次,跟保司之间达成了更低的价钱,那么蓝本占据更多商场份额的药物也有被替代的风险。”

合源生物CEO吕璐璐告诉《健闻盘考》,纳基奥仑赛打针液自2023年上市后,现在还是纳入了十几款惠民保产物,“进入翻新药目次后,产物的使用量应该会有很大普及,改日咱们也会更积极的准入惠民保。”

而在商保布局已久的药品,也有一定的危险感,在这次协商中魄力积极。上市技术更早的复兴凯瑞、药明巨诺旗下两款CAR-T药物在昔时⼏年全⼒押注商保渠谈,复星凯瑞的阿基仑赛打针液已被80余款营业医疗险产物纳⼊,药明巨诺的瑞基奥仑赛打针液也被70余款营业医疗险产物纳⼊。这两款药物仍然在商保翻新药目次的价钱协商中遴荐衰弱,确保我方有时被纳入目次。

除了CAR-T,另一类在惠民保产物中招引参保的入口PD-1“明星药”,这次并未纳入翻新药目次。

百时好意思施贵宝的抗肿瘤药物逸沃(“Y药”)顺利纳入了目次,但同步呈报的欧狄沃(“O药”)未被纳入。业内东谈主士分析指出,两款药品在临床诊疗中是联用药物,天然O药未能纳入,但一款药物纳入将带动另一款药物的使用。

值得瞩主见是,连年新上市的两款阿尔茨海默症药物齐纳入了翻新药目次,这亦然翻新药目次中小数数相对常见疾病的诊疗药物。

卫材、礼来的阿尔茨海默症药物仑卡奈单抗打针液和多奈单抗打针液的机制、相宜证疏通,年诊疗费⽤价钱均为18万元控制,但由于老年群体的阿尔兹海默症发病率高、用药链接性强,诊疗用度的总体压力较大,基本医保难以掩盖。

商保能否完了这一类药物的赔付?现在,多地惠民保参保东谈主群平均年齿偏高,60岁以上东谈主群占比高于其在常住东谈主口的占比,阿尔茨海默症的发病率高,不利于药物赔付风险的约束。但刘明合计,惠民保纳入阿尔茨海默症药物的难度不大,他讲明称:“保司不错通过改换赔付比例、建树封顶线等方式约束风险。”

翻新药目次奈何接续商保产物?

有了目次,奈何愚弄?这是当下药企与保司最关怀的问题。

毫无疑问的是,惠民保是商保翻新药目次的第一落点。天然目次仅作念推选,并未强制条款保司纳入关系药品,但前述闇练医保的东谈主士默示,“关于惠民保来说,这次纳入翻新药目次的通盘药品原则上齐会纳入惠民保产物。”

刘明进一步讲明称:“许多方位的惠民保齐是在当地医保部门的带领复旧下运作的,纳入药品的最终决定权在保司,但医保部门不错提倡建议。”

而从保司的角度,主动纳入翻新药目次的药品有两个平正。刘明合计,一方面翻新药目次的药品自己翻新程度高、临床价值大且患者获益权臣,举例阿尔茨海默症药物以及许多肿瘤特药,齐是填补了临床空缺的药品,将这些药品纳入惠民保故意于提高参保。另一方面,价钱亦然要点有计划的要素,“进入翻新药目次的药品齐是有让利、有扣头的,保司在遴荐药品纳入的经过中,也要有计划裁汰赔付风险。”

进入翻新药目次后,多款药品在惠民保商场的准入数目或将取得明显增长。

收尾本年7月,近一年内上市的翻新药目次药品共有8款,这些“新药”包括2款阿尔茨海默症药物、1款诊疗戈谢病药物、2款诊疗多发性骨髓瘤药物以及3款其他抗肿瘤药物。由于上市技术短,这些药品准入惠民保的程度仍处于初步阶段,而在被纳入翻新药目次后,改日有望加快准入惠民保。

可是,惠民保对翻新药的支付究竟还有些许增量?跟着惠民保的参保领域增长放缓以致停滞,惠民保的这块蛋糕也越来越“难切”了。

字据中再寿险、镁信健康与波士顿盘考公司集结发布的《2025中国翻新药械多元支付白皮书》数据,2024 年我国翻新药械商场领域预测达到 1620 亿元,医保基金支拨占比约44%,而各地惠民保2024 年对翻新药的总支付金额预估仅为18 亿元。

不外,保障业也在探索翻新药械支付的多样健康险形态。

2025年底,翻新药进团体健康保障按下加快键,预测纳⼊80余款⾼值翻新药的上海“新团险”或将于12⽉落地。按保司的保守猜想,上海新团险的销售预期是⼀年卖出5~10亿元,“再卖出一个惠民保”。

按照世界惠⺠保的合座特药赔付率10%计较,上海地区的新团险产物每年有望为翻新药提供5000万⾄1亿元的赔付⾦额,以此撬动数亿元的翻新药商场。

肿瘤翻新药仍是医保目次焦点

从基本医保目次的114种新增药品的结构秉性来看,医保谈判依然以“稳基本盘、控不信托性”为中枢逻辑,要点掩盖患者基数大、用药旅途教育、临床疗效可量化的领域,如肿瘤、心脑血管、代谢及免疫疾病。

具体来看,从药品类别上分析,肿瘤翻新药仍然是医保谈判的遑急焦点。本轮入围的ADC、双抗及多种单抗打针液,如艾帕洛利托沃瑞利单抗、本瑞利珠单抗等,均属于高价值肿瘤诊疗药物。

由于这类药物的临床旅途了了,疗效数据可圭臬化评估,且患者基数相对可预测,医保部门不错通过药物经济学测算对预算进行精算,从而在基金承受才能允许范围内为高价值翻新药提供信托性准入。这也反馈出医保谈判策略正在从单纯的翻新价值评估,慢慢向基金可承受才能和精算分析歪斜。

医保通过“控不信托性”,在保证基本用药保障的同期,将部分高风险、高资本翻新药的支付包袱向商保导流,从而造成医保+商保的分层支付格式。

在非肿瘤领域,本轮新增药品雷同体现了医保部门的感性布局。

举例心脑血管药物阿利沙坦酯吲达帕胺缓释片、沙库巴曲阿利沙坦钙片等,以及代谢和内分泌领域的瑞格列汀二甲双胍片、依苏帕格鲁肽α打针液等,齐属于患者基数大、疗效明确、用药旅途教育的药品。

这类药品的入围,不仅保证了“基本盘”患者的捏续用药,也故意于医保进行长久预算安排和药品经济学测算。

此外,本轮医保目次救助还体现了对迥殊用药的风雅化考量。

举例ADC、双抗药物在肿瘤高值药物中得回准入,既保证了高翻新药的可及性,也通过医保预算精算裁汰了不信托性风险;阴私病药物则仍需要在营业保障或其他支付模式下寻找毒害口。这意味着企业在策略布局上不仅要关注谈判价钱,还需合理安排产物在医保、商保、患者自付之间的商场策略。

总体来看,本年114种新增药品名单自大,医保谈判正在慢慢走向教育和感性。

从政策导进取看,医保更强调基金承受才能和可量化的疗效评估,而非单纯围绕药物的翻新价值;从企业支吾策略来看,高价值、患者基数可预测的翻新药仍可得回医保准入,而高单价、患者基数小的翻新药则需要依赖商保或其他支付模式进行商场布局。

“双目次”期间:阴私病药品变装无语?

本年商保翻新药目次初度驱动,一度被业内视为阴私病药物的“福音”。在医保支付压力捏续加大的布景下,商保被委派厚望,成为阴私病药物用度的遑急出口。

19款被纳入翻新药目次的药物中,有6款为阴私病药物,涵盖阴私遗传病、免疫性疾病及部分儿童用药。

其中,达妥昔单抗β打针液是一款针对儿童高发恶性肿瘤神经母细胞瘤的药物,神经母细胞瘤年发病东谈主数虽少,但诊疗遴荐有限,药品临床热度高,民众商场单药价钱可达30万—50万东谈主民币/疗程。

基本医保目次纳入阴私病药物的节拍正在放缓。

本年新增药品中的阴私病药物则有9种,占新增药品总额比例约为7.9%,这一数字相较旧年有了明显着落,2024年新增91种药品中有13种为阴私病药物,占比约14.3%。

新增的9种阴私病药物多用于高价值、低频、长久诊疗的疾病,诊疗周期长、单例用度高。

其中,针对多发性硬化的奥瑞利珠单抗打针液为首批获批靶向B细胞的单抗药物,在中国有3万—5万患者群体,临床关注度很高;针对血友病A的打针用培妥罗凝血素 α患者东谈主群有5万控制,药品诊疗需长久且用度可达数十万至百万级。

但“被选中”更多意味着评价层面的招供,并不就是高保障落地。一位跨国药企商场准入部门恰当东谈主见宇(假名)坦言:“能否简直放量,还要看方位支付体系能否接续,单靠进入目次是不够的。”

现实中,进入目次与进入支付体系之间仍横亘界限。

部分阴私病药品天然进入了惠民保,但却要受到单行支付或迥殊病种责罚等等限定,不少地区年度上限仅为30万—50万元,而巨额阴私病翻新药年用度遍及在百万元以上。

更具悖论意味的是,部分患者在纳入阴私病目次前,通过平庸惠民保特药旅途尚可得回70万—80万元赔付额度,一朝被界说为阴私病药品,反而被明显降档,出现进了阴私病目次反而报得更少的轨制倒挂。

惠民保筹资水平偏低,而阴私病药品单价高、周期长、链接性强,一朝纳入,赔付包袱险些难以天然出清。在现实操作中,保障机构多通过低封顶线、高起付线、严比例进行风险约束。

在药企层面,对阴私病药品进入商保体系的魄力并非单向乐不雅

张宇线路,公司里面在是否参与商保翻新目次时,履历过多轮接续:“和医保谈判不同,商保目次不是典型的‘以价换量’,扣头先给出去了,但能不可换覆信托性的放量,心里是莫得底的。”

在他看来,复旧首轮商保翻新目次,更像是一种“轨制共建”插足,而非纯营业有运筹帷幄,“要是企业不复旧、保司也不复旧,这个目次本年可能就作念不下去。短期即使不可有明确收益,但至少为今后造成探索多方协力惠及民生翻新机制打基础。”

即便进入商保翻新目次,阴私病药品也无法自动得回高保障。保障机构仍可通过封顶线、报销比例、起付线等参数进行风雅化风控,并顺利作用于患者侧。

这意味着,即便药企在价钱端已作出让利,最终保障深度仍高度依赖方位产物联想口径。

刻下中枢问题已不再是“要不要进目次”,而是“高值、低频、长久用药风险究竟由谁兜底”。

“双目次”更像是一场尚未完成的轨制性考核——阴私病药品简直的出息,仍有赖于支付规矩从“风险把稳”向“价值支付”的试验性转向。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳 天元证券--致力于打造全国领先实盘配资平台!

天元证券--致力于打造全国领先实盘配资平台!提示:本文来自互联网,不代表本网站观点。